Leasing finansowy to jedna z najpopularniejszych form pozyskiwania środków trwałych przez przedsiębiorstwa. Dzięki elastycznym warunkom umów i możliwościom dostosowania do specyfiki działalności, leasing staje się atrakcyjną alternatywą dla tradycyjnego zakupu środków trwałych. Warto jednak pamiętać, że leasing finansowy to nie tylko kwestia operacyjna czy finansowa, ale także istotny element, który ma wpływ na bilans przedsiębiorstwa.

Różnice między leasingiem operacyjnym a finansowym

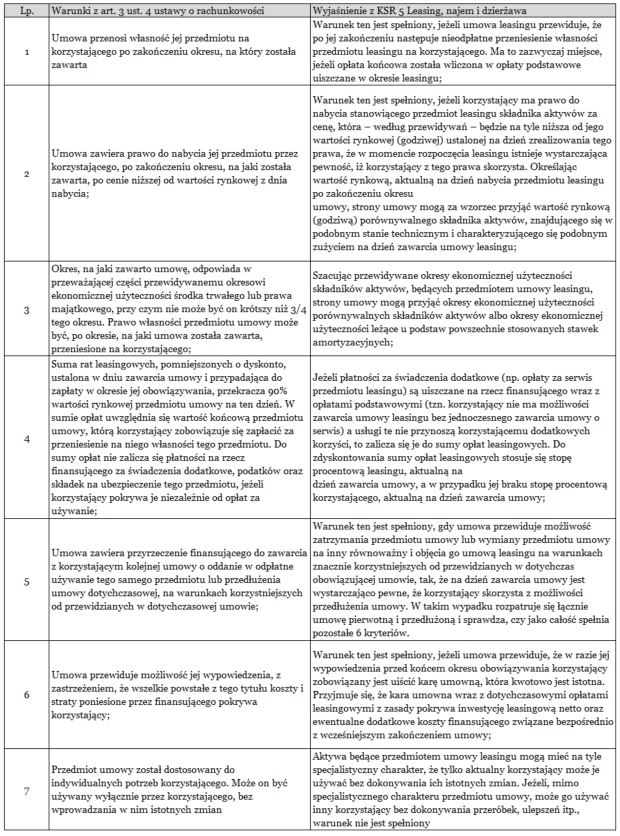

Decyzje dotyczące zarządzania środkami trwałymi, które prowadzą do wyboru między leasingiem finansowym a operacyjnym mają wpływ nie tylko na strukturę kosztów, ale także na aspekty księgowe przedsiębiorstwa. Zgodnie z polską Ustawą o Rachunkowości z leasingiem finansowym mamy do czynienia jeżeli umowa spełnia przynajmniej jeden z poniższych warunków (art. 3 ust. 4 UoR)

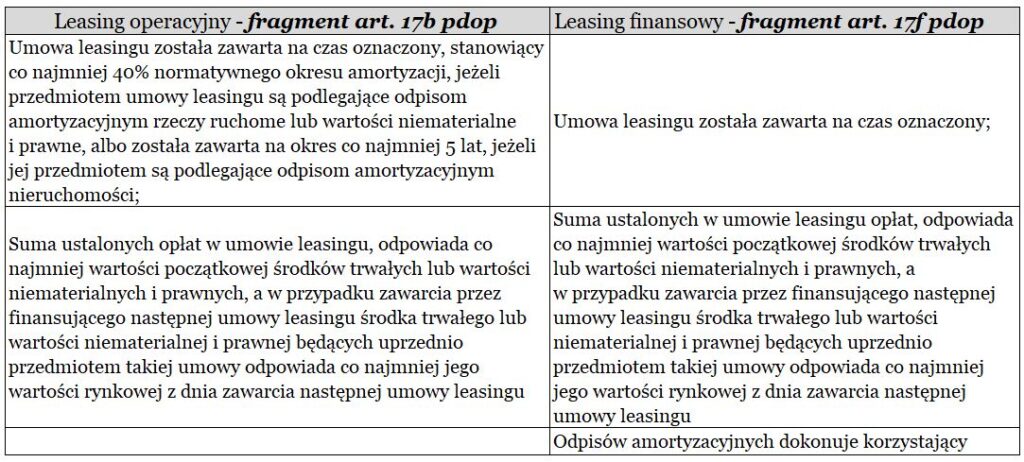

Jeżeli umowa nie spełnia żadnego z wyżej wymienionych punktów, to dla celów bilansowych uznajemy ją jako leasing operacyjny. Kluczowym problemem jest jednak inne podejście do kwestii rozumienia leasingu finansowego na cele podatkowe, które wskazuje ustawa o podatku dochodowym od osób prawnych. Powoduje to, że umowa często spełnia warunki leasingu operacyjnego dla celów podatkowych i finansowego dla celów bilansowych.

Ustalenie wartości początkowej przedmiotu leasingu i amortyzacja